Rupiah Terus Melemah? Ini Empat Faktor Utamanya yang Perlu Anda Ketahui

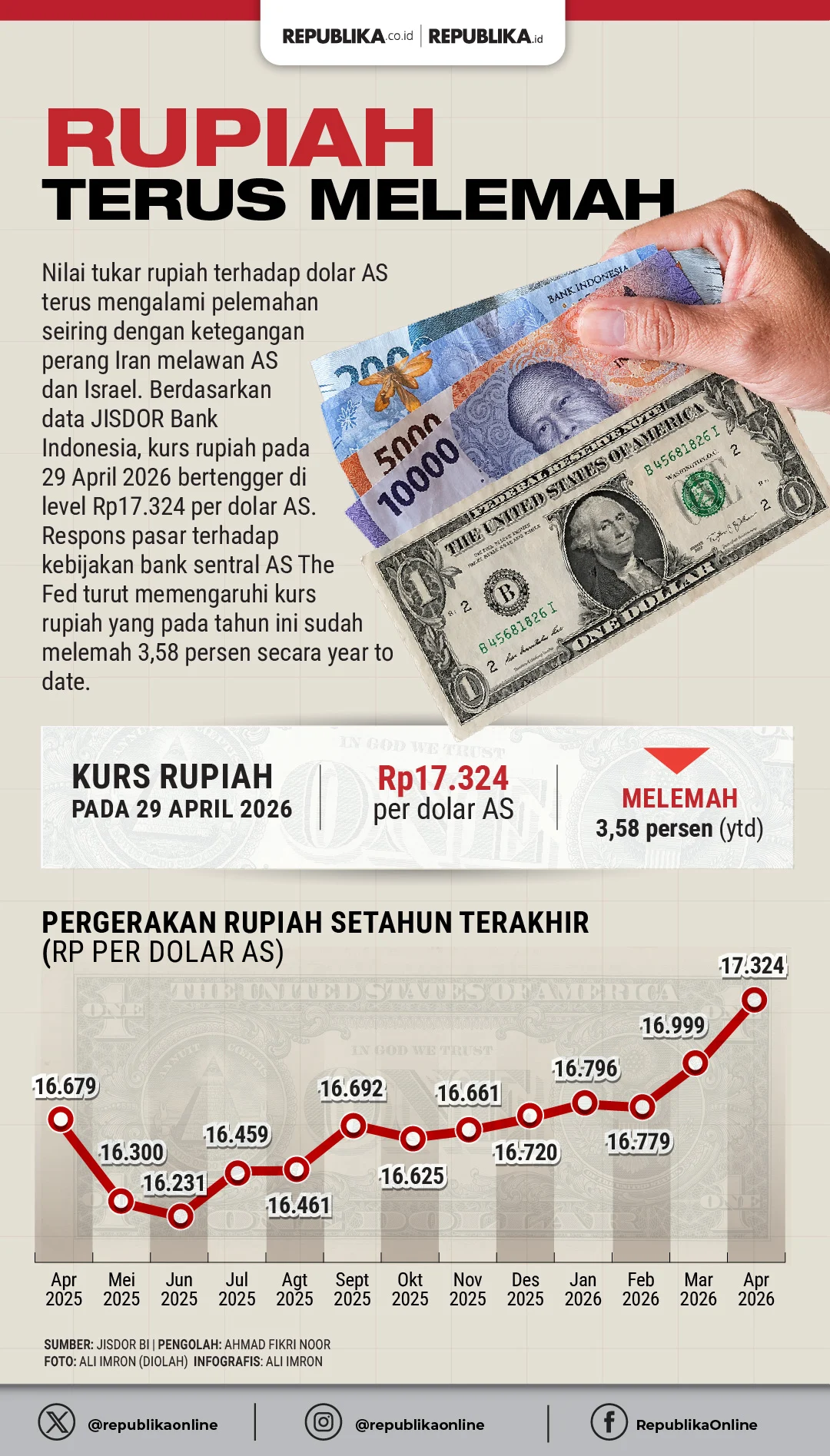

Plat Merah – Mengapa rupiah terus melemah? Ini empat faktor utamanya yang menjadi sorotan para ekonom dan pelaku pasar. Nilai tukar rupiah terhadap dolar AS kembali terpuruk, mencapai level Rp 18.197 pada 8 Juni 2026, dan bahkan berpotensi menyentuh Rp 19.000 per dolar AS akhir bulan ini. Pelemahan ini tidak bisa dilepaskan dari kombinasi tekanan eksternal dan kerentanan domestik.

Faktor Pertama: Tekanan Eksternal dari Konflik Global dan Data AS

Konflik geopolitik, terutama operasi militer AS-Israel terhadap Iran (Operation Epic Fury) sejak 28 Februari 2026, memicu lonjakan harga minyak Brent hingga 27% menjadi US$ 91,8 per barel. Kenaikan ini jauh melampaui asumsi APBN sebesar US$ 70 per barel, berpotensi menambah defisit anggaran hingga Rp 446 triliun. Sebagai net importir minyak, Indonesia harus mengeluarkan lebih banyak dolar untuk impor energi, sehingga tekanan terhadap rupiah semakin besar. Selain itu, data ketenagakerjaan AS yang kuat membuka peluang The Fed mempertahankan suku bunga tinggi lebih lama, mendorong investor global menarik dana dari negara berkembang seperti Indonesia.

Faktor Kedua: Kerentanan Fiskal Domestik

Mengapa rupiah terus melemah? Ini empat faktor utamanya, salah satunya adalah kekhawatiran pasar terhadap kondisi fiskal Indonesia. Ekonom senior Chatib Basri menegaskan bahwa pelemahan rupiah bukan disebabkan konflik Timur Tengah, melainkan oleh meningkatnya risiko fiskal yang tercermin dari kenaikan credit default swap (CDS) Indonesia. Sekitar 23% pergerakan rupiah dapat dijelaskan oleh perubahan CDS. Kenaikan CDS sudah terjadi sejak awal tahun, menunjukkan penurunan kepercayaan investor terhadap kemampuan pemerintah menjaga defisit anggaran di tengah perlambatan penerimaan negara dan tingginya belanja.

Faktor Ketiga: Aliran Modal Keluar dan Tekanan Pasar Keuangan

Sepanjang Januari–April 2026, investor asing melakukan net sell sebesar Rp 23,79 triliun di pasar SBN dan Rp 49,03 triliun di pasar saham. IHSG pun turun 17,03% year-to-date, diperburuk oleh penurunan outlook peringkat kredit Indonesia oleh Moody’s dan Fitch. Bank Indonesia merespons dengan menaikkan suku bunga acuan 50 bps dan melakukan intervensi agresif di pasar valas melalui tiga jalur (spot, DNDF, offshore NDF). Meskipun aliran modal asing sempat berbalik masuk sebesar US$ 5,5 miliar setelah kenaikan suku bunga, tekanan jangka panjang masih membayangi.

Faktor Keempat: Persoalan Struktural Neraca Pembayaran

Center of Reform on Economics (CORE) Indonesia mencatat bahwa pelemahan rupiah juga dipicu oleh persoalan struktural dalam neraca pembayaran. Meskipun depresiasi rupiah searah dengan tekanan regional, kerentanan struktural domestik membuat ruang pemulihannya lebih sempit. Rupiah tercatat sebagai mata uang dengan depresiasi terbesar kedua di Asia (6,01% year-to-date), hanya lebih baik dari rupee India. Ketika imbal hasil obligasi AS tetap tinggi, spread imbal hasil SBN Indonesia yang naik ke 6,85% (selisih 225 bps terhadap US Treasury) memang menarik investor, namun belum cukup untuk mengimbangi risiko fiskal yang meningkat.

Mengapa rupiah terus melemah? Ini empat faktor utamanya yang saling terkait: tekanan eksternal dari konflik global dan kebijakan The Fed, kerentanan fiskal domestik yang mengurangi kepercayaan investor, aliran modal keluar yang deras, serta kelemahan struktural neraca pembayaran. Para analis, seperti Ibrahim Assuaibi dan Lukman Leong, memperingatkan bahwa rupiah berpotensi melemah lebih lanjut ke level Rp 19.000 per dolar AS jika tidak ada perbaikan fundamental. Bank Indonesia terus berupaya dengan kebijakan moneter dan intervensi, namun efektivitasnya masih dipertanyakan. Masyarakat pun disarankan untuk lebih bijak dalam membelanjakan uang dan mempertimbangkan instrumen investasi yang tahan terhadap gejolak nilai tukar.

Artikel ini dipublikasikan oleh Plat Merah.

Tinggalkan Balasan

Anda harus masuk untuk berkomentar.